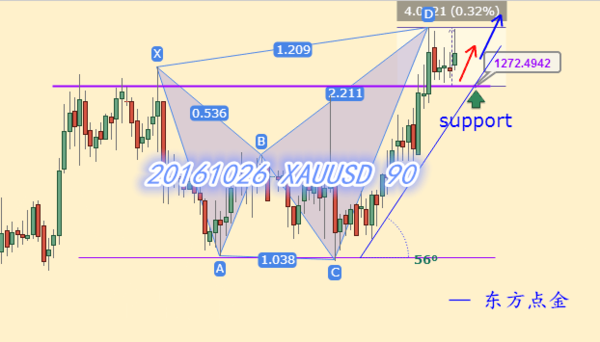

保险系互金平台热度不减 有望打破赔本赚吆喝现状-第4页

2016-10-31 9:26:08来源:中国经济网-财经滚动新闻编辑:liuxiangli

摘要:中国白银网(http://www.zhongguobaiyin.com/)10月31日讯,互联网金融行业经过大浪淘沙,保险机构才开始杀入,由于保险机构的稳健性,风控严格,因此这些平台更容易存活,反过来对于保险机构来说,可以促进获客流量

阳光保险旗下则有惠金所、笑脸金融两个互联网金融平台。惠金所于2015年7月推出,截至今年10月21日,惠金所注册用户已达50万人,线上交易金额达37亿。目前惠金所的业务体系包括线上投资业务和线下机构业务两块。其中,线上投资产品主要包括车、房产抵质押的固收产品、地方交易所发行的固定收益类理财计划、指数挂钩型产品等。线下机构业务则包括:ABS、FOHF、居间业务和机构投资多种业务类型,它们的资金端都是对接银行、保险、基金、信托、券商等机构。笑脸金融则成立于近期,据公开资料显示,笑脸金融由阳光保险集团与中国华电集团联合打造,主要专注于家庭财富管理业务。

上述提及的保险系互联网金融平台中,陆金所与惠金所显然已形成了自身的运营风格,即更多地倾向于机构业务而并非个人投资。

超九成互金平台未盈利

目前,我国的互联网金融平台可以粗略分为银行系、上市公司系、国资系、民营系、BAT系等,背靠保险公司的“保险系”互联网金融平台在竞争者众多的情况下优势十分明显。这些优势一方面来源于公众对于保险公司的信任,这种信任转移到保险系互联网金融平台上,间接拉低了获客成本。另一方面,作为主要控股的保险公司拥有很强的投资风控能力,资金安全性大大提高,对于追求稳健的投资者来说自然是较为稳妥的选择。

而从保险公司的角度来看,互联网金融平台的开创也能为其主体的保险业务带来新的流量,对于促进保险公司加快互联网步伐也有一定的战略意义。