与其争论债转股:不如我们来为银行算笔账?降杠杆之后,会发生什么

0阅读

搜狐财经

2016-10-27 14:23:04

文|国泰君安银行团队,邱冠华王剑赵欣茹张宇

文 | 国泰君安银行团队,邱冠华 王剑 赵欣茹 张宇

来源 | 王剑的角度,ID:wangjianzj0579

编辑 | 扑克投资家

债转股基本逻辑及流程

首先,我们还是基于我们此前对债转股逻辑的理解,然后落地到行业,一起来看看此事会对银行业绩发生什么影响。

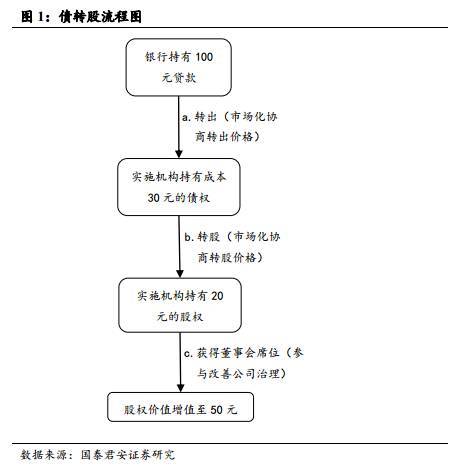

10月10日国务院公布的《关于市场化银行债权转股权的指导意见》(后文简称《指导意见》)中明确了市场化债转股的原则。债转股逻辑在此就不文字赘述了,只用一个虚拟案例描述其流程(按照《指导意见》)。

银行持有一笔100元的贷款,借款企业经营治理很糟糕,已划为不良,经评估觉得企业还不是完全没救,准备做债转股。于是把贷款做价30元转让给实施机构。然后实施机构去和企业谈转股,100元债权转成它20%的股权(注意,其成本是30元),并获得董事会席位。然后,实施机构参与改善公司经营治理(由于负债下降,企业本身情况本身也会比从前好一些),从而使其股权升值,其持股价值达到50元,而后退出,获利20元。

当然,这一理想化的案例,和现实中的案例肯定会有差别。比如,贷款转让价格、转股价格是自由议定的,视贷款质量好坏,可能高低都有。实施机构能否拿到董事席位并参与公司经营,也有不确定性。能否把企业改好并退出获利,更具有不确定性。因此,还需个案分析,一案一议,现在也没必要争论行或不行(肯定是有的行有的不行……)。但债转股的逻辑基本上就是如案例这样:实施机构获取企业一定控制权,改善企业经营,使其价值回升,从而获利退出。

编辑:珂玥

免责声明本站发布此文目的在于促进信息交流,不存在盈利性目的,此文观点与本站立场无关,不承担任何责任。部分内容文章及图片来自互联网或自媒体,我们尊重作者版权,版权归属于原作者,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等。未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。

- 最新报价

- 最新资讯

- 热门报价

- 1.足金回收今天多少钱一克(2025年5月29日)

- 2.最新铂金价格今天多少一克(2025年5月29日)

- 3.今日中行金条价格多少钱一克(2025年5月29日)

- 4.(2025年5月29日)建设银行龙鼎金条今日多少钱一克

- 5.(2025年5月29日)周大福金条价格今天多少一克

- 6.足金价格今天多少一克(2025年5月29日)

- 7.最新老凤祥金条价格今天多少一克(2025年5月29日)

- 8.今日上海老庙金条价格多少钱(2025年5月29日)

- 9.今天周生生金条价格多少钱一克(2025年5月29日)

- 10.2024年熊猫金币价格多少钱一克(2025年5月29日)

- 1.黄金暴跌后重返3320 早盘现货黄金震荡上涨

- 2.周五公布的PCE通胀指数 现货白银价格短线上涨

- 3.特朗普政府推迟对欧盟加征50%关税 现货际黄金价格早盘下跌

- 4.美国4月耐用品订单环比初值暴跌6.3% 现货白银早盘震荡上涨

- 5.特朗普政策反复摇摆 黄金回落下探3300

- 6.日线锤头待破位 现货白银价格短线下跌

- 7.特朗普突发重磅关税威胁引爆避险 现货黄金价格维持上涨

- 8.避险担忧短期难灭 金价年内仍有看涨前景

- 9.美国债务危机情绪放缓 现货黄金价格窄幅上涨

- 10.美经济数据高于市场预期 现货白银价格早盘上涨

- 1.2024龙年金币价格多少钱_龙年150克纪念金币价格(2025年5月29日)

- 2.黄金首饰价格今日多少一克?(2025年5月29日)

- 3.今日美国黄金价格查询(2025年5月29日)

- 4.中国黄金今日价格多少一克?2025年5月29日中国黄金价格查询

- 5.纸黄金今日价格多少一克?2025年5月29日纸黄金价格查询

- 6.上海黄金今日价格多少一克?2025年5月29日上海黄金价格查询

- 7.黄金t+d今日价格多少一克?2025年5月29日黄金t+d价格查询

- 8.国际白银今日价格多少一克?2025年5月29日国际白银价格查询

- 9.(2025年5月29日)建行纸白银价格最新行情查询

- 10.今日最新白银td价格走势查询(2025年5月29日)